欢乐家:第三季度扣非净利同增42.79% 利润端弹性逐步显现

每日财经网 2022-10-26 09:18本文提供方:网友投稿原文来源:网络 阅读量:7869 会员投稿

10月25日晚间,A股“椰子汁第一股”欢乐家(股票代码:300997.SZ)发布了2022年第三季度报告。第三季度,公司实现营业收入3.65亿元,同比增长16.32%;归母净利润为3473.51万元,同比增长23.35%;扣非净利润为3468.84万元,同比增长42.79%。

欢乐家积极应对严峻形势,仍然确保了“产销两旺”的良好局面,并通过提价、产品结构升级、成本管控等多措并举的方式来应对成本压力,实现了营收利润双增长,经营质量继续向好。

“椰子汁第一股”销量增长稳健,新品频出彰显成长潜力

2022年前三季度,欢乐家实现营业收入10.62亿元,同比增长8.6%;扣非净利润1.13亿元,同比增长0.24%。其中,拳头产品椰子汁饮料稳健发展,实现销售收入5.12亿元,同比增长7.10%。

欢乐家业内首创利用无菌冷灌装条件下的果粒添加技术、椰子汁二次均质技术等核心技术,推出“椰汁+果肉”的椰子汁上市后,迅速获得消费者青睐,椰子汁的销售收入从2017年的5.23亿元,增长到2021年的7.91亿元,复合年增长率达到10.89%。(数据来源:WIND,怀新投资)

根据中国饮料工业协会的统计资料,2019-2021年欢乐家植物蛋白饮料椰子汁产品的市场占有率和产销量在全国同类产品中排名前五名。能够成功实现市占率持续提升,销售额稳健增长,渠道全国化快速铺设,得益于公司坚持渠道下沉。

一方面,欢乐家以“渠道下沉”策略,完善全国布局,通过经销商渠道在线下商超、零售网点领域持续拓业。另一方面,在优势市场,公司也在积极拓展产品与餐饮渠道的适配性,发力多元化渠道建设。与此同时,欢乐家亦进一步布建优势终端网点,抢占节日礼品市场。

未来,欢乐家仍会把渠道拓展、终端网点的开拓及维护作为重点工作。四季度公司工作将继续围绕“增网点、扩渠道”工作,借助年底节日销售旺季,做好相关产品堆箱陈列布建,渠道拓展,网点维护等工作,抢占春节市场。

值得注意的是,在椰子汁饮料核心产品以外,欢乐家持续围绕“椰汁+”为核心基础,积极研发新品寻求业务增量。目前,公司已在电商平台推出了更受年轻消费群体喜好的“欢乐家椰鲨椰子水”、“欢乐家厚椰乳”及休闲水果罐头产品“半桃铁盒”等产品,目前尚处在产品试销,消费者调研阶段,后续将根据销售计划及公司规划通过线下进行销售。

多举措对冲成本上涨,利润弹性加速释放

2022年初以来,包括饮料、休闲烘焙、方便食品、调味品、乳制品等在内的多家企业频发调价函,掀起食品行业“涨价潮”。

从多家企业调价公告来看,皆提到主要原材料、运输、能源等成本持续上涨。2021年以来,受国际环境变化及疫情影响,全球大宗原材料价格上涨,运输、能源、原料、农产品等价格居高不下,企业通过提价来应对原材料成本的上升成为最直接方式。

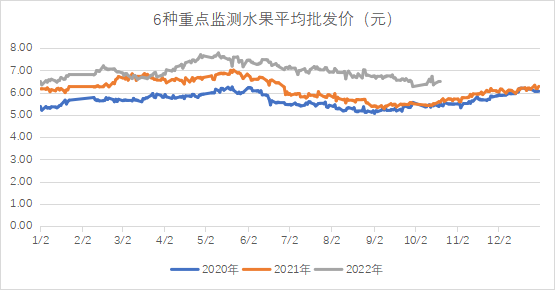

2022年前三季度,欢乐家原材料成本同比上涨5564万元。除了包材辅料方面的成本上涨,受水果原料需求旺盛等因素导致采购价格上升,欢乐家水果罐头原材料价格处于近三年高位水平。据农业农村部公布的数据,2022年以来水果价格持续上涨,上周(2022年10月14日—10月20日)重点监测的6种水果平均价格为6.56元/公斤,比上周上升0.6%,同比上升18.4%。

数据来源:WIND,怀新投资

在成本上涨的背景下,欢乐家上调黄桃水果罐头系列产品出厂价约9%-12%不等;上调橘子水果罐头系列产品价格幅度约8%-11%不等。业内人士分析,欢乐家作为上市公司,其营收、利润、股价这三个因素是息息相关的,从公司未来整体发展的方向以及品质保障的角度出发,通过涨价来消化成本上涨是切实可行的,从终端角度来看,上涨幅度也在消费者接受范围之内。

前三季度,欢乐家水果罐头销售收入4.22亿元,同比增长16.14%。从市场份额来看,据中国罐头工业协会行业调查结果显示,2019年至2021年,欢乐家品牌水果罐头连续三年在国内市场销售量和销售额位居全行业前三名。基于欢乐家水果罐头庞大的市场份额,此次提价落地有利于缓解欢乐家的成本压力,预计毛利率有望保持平稳。

展望四季度以及全年,欢乐家通过提价、结构升级等手段有望转移原材料涨价的压力,利润端弹性有望逐步显现。在植物蛋白饮料行业高景气的背景下,欢乐家拳头产品椰子汁销量持续增长,其收入端稳健增长具备支撑。同时,公司持续推进研发创新、产品延伸以及渠道拓展,或将进一步提升公司成长的可持续性。(CIS)

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。

广告责任编辑:郑袖