建信观点:2023年4月资产配置观点与投资建议

每日财经网 2023-04-17 15:50本文提供方:网友投稿原文来源:网络 阅读量:6579 会员投稿

——兼顾高确定性的顺周期和高弹性的数字经济

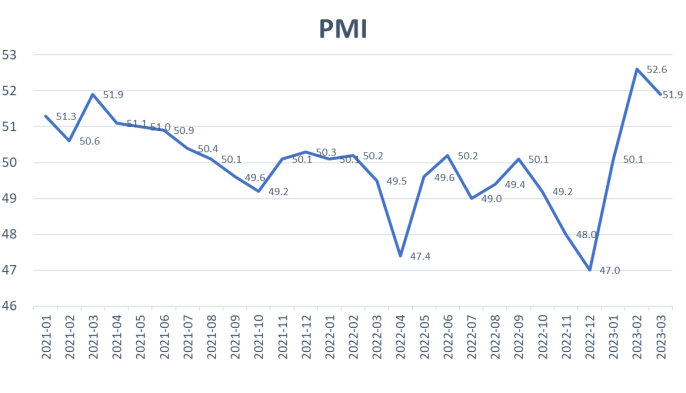

年初以来,经济延续快速修复态势。3月PMI数据表明经济修复动能仍然较强,但部分领域仍显疲弱,大中小企业PMI指数有所分化,经济恢复尚处于初期阶段。3月股、债资产对于宏观经济的预期有所降低,我们认为后续仍有超预期可能,继续关注信贷投放、房地产销售、企业经营和居民就业等方面;此外数字经济逐渐成为经济增长的新引擎,有望成为中长期的产业投资主线。

本期债券维持标配,权益适度超配。债券方面,当前处于弱复苏的节奏上,预计短期难以出台强有力的刺激政策,今年货币政策信号偏稳健,尚无下一轮货币宽松的迹象。权益方面,考虑到经济复苏阶段企业盈利正在筑底修复,A股估值不高,因此向下风险相对可控。

一、近期经济形势回顾

根据最近发布的3月份制造业采购经理指数(PMI)数据,中国经济呈现稳中向好的态势,延续了经济复苏的发展。3月份制造业PMI报51.9,虽然较上月回落0.7个百分点,但高于市场预期的51.5,并维持在扩张区间。大、中、小企业的PMI指数均高于临界点,中小企业相比大型企业回落更加明显。

结构方面,生产指数、新订单指数和供应商配送时间指数表现突出,处于扩张态势,高于临界点,但原材料库存指数和从业人员指数仍低于临界点。从行业看,装备制造业和消费品行业PMI连续三个月回升,表现较好。

同时,非制造业商务活动指数报58.2,较上月上升1.9个百分点,并上升至近年高位。建筑业、服务业商务活动指数及零售、铁路运输、航空运输等行业活动指数均处于高位景气区间,显示非制造业恢复加快,但行业间仍表现分化。

总体而言,3月份的PMI数据显示中国经济保持稳中向好的发展态势,制造业和非制造业均呈现出持续复苏迹象。然而,市场需求不足、行业间表现分化以及就业情况等问题仍需密切关注。

二、市场回顾与投资建议

(一)固定收益资产:维持标配

3月,十年期国债到期收益率窄幅震荡,3月31日报收2.8528%,较2月底下行5bp。3月初公布的经济目标、通胀数据低于预期,经济复苏预期转弱,叠加降准提前落地,资金面紧张局面缓解,3月债市走强。

利率债方面,当前处于弱复苏的节奏上,短期难以出台强有力的刺激政策,同时3月降准提前落地,今年货币政策信号偏稳健,尚无下一轮货币宽松的迹象,在上述节奏下4月利率或将保持震荡;信用债方面,信用利差已较此前压缩,性价比在变弱,继续压缩空间已经很小,4月债市可能有止盈压力,但另一方面,票息策略的优势仍有惯性,中高等级+中短久期的套息加杠杆策略仍可持续。综上,我们判断4月债市走势或为中性震荡格局。

(二)权益资产:适度超配

国内方面,三月两会圆满召开,宏观经济总体延续疫后复苏态势,工业生产高频数据显示斜率可能有所放缓。居民线下活动进一步恢复,但受制于收入增速仍明显不及疫情前,消费复苏的弹性低于预期。A股风格上,成长跑赢价值。行业跌多涨少,TMT一枝独秀,建筑装饰和石油石化小幅上涨,房地产、钢铁、化工等跌幅较大。

展望后市,考虑到经济复苏阶段企业盈利正在筑底修复,A股估值不高,近期市场情绪在边际改善,海外流动性风险也有所缓和,因此向下风险相对可控。进入二季度,稳增长政策的力度是一个重要观察变量。若政策力度较大,居民收入持续改善,经济复苏的动能和持续性将更强,A股有望进一步上涨;否则,A股可能在TMT板块快速上涨后由于缺乏主线而转为震荡走势。

综合行业景气度及主观判断,可重点关注以下三方面:

1.短期建议关注超跌的顺周期细分方向,如金融、地产;

2.建议关注一季报超预期、全年预期指引较好的板块,潜在方向包括消费、部分高景气的赛道标的;

3.中长期建议围绕“中特估”以及数字经济两大主线进行布局。

(三)另类资产:维持标配相对价值策略,低配CTA策略

在去年末的文章中我们提出标配相对价值、低配CTA的观点,从目前来看面临的环境并未发生根本性改变。就一季度来看中性策略表现中规中矩,而CTA策略则延续去年下半年的低迷态势持续回撤。

相对价值策略标配。自一月以来A股成交量渐渐攀升,从1月的7000亿增长到最近的9000亿左右。换手率也有所增长,以中证500流通股为例,换手约从年初1.3%增长到近期的2%,虽然离近两年的中枢水平还有一定差距,但总体方向向好,利好量化策略。基差则在年初经历过一段时间的下行后于2月开始连续上升,结合对冲成本从全年的角度来看对收益没有正贡献,但是目前点位适合建仓。综上,本期仍继续维持标配。

CTA策略维持低配。虽然CTA策略内部还有细分和差异,但是整体上CTA还是一个高beta属性的策略,目前仍未看到明朗的态势。从宏观上讲今年对商品价格影响最大的因素可能来源几个方面:一是以俄乌冲突及经济制裁为主的地缘政治因素,如俄罗斯这样的原油和天然气出口大国持续受限,对该类品种乃至上下游如化工板块、农产品板块和贵金属板块等都会造成影响;另一方面是美国加息方面,市场对其节奏及幅度的预期也形成了分化,未来的加息结果对尤以美元定价商品为主的大宗表现都有一定程度影响;三是国内经济复苏的程度及政策变化,这部分因素将主要影响需求端,如房地产和基建投资的好转将拉动黑色有色等品种上涨,但是目前来看,强刺激的政策预期已经落空,人们对经济复苏程度的期望也有所回落,加之国内对与民生相关的大宗商品价格实行强管控,所以这些都是导致未来不确定性的主要因素。因此目前来看,本期CTA类资产继续低配,并在对细分资产类别进行均衡配置,以实现高稳定性。

三、资产配置观点与2023年4月投资方向总结

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。

广告责任编辑:赵胜